技术开发与技术转让免征增值税合同认定登记流程详解

为鼓励技术创新与成果转化,我国对技术开发、技术转让以及与之相关的技术服务活动,在符合条件的情况下给予增值税免征优惠。为确保优惠政策的规范落实,相关合同需进行认定登记。以下是技术开发、技术转让及相关技术服务合同申请免征增值税认定登记的主要流程与要点解析。

一、 核心概念界定

需明确政策适用范围:

- 技术开发合同:当事人之间就新技术、新产品、新工艺、新材料及其系统的研究开发所订立的合同。

- 技术转让合同:当事人之间就专利权转让、专利申请权转让、专利实施许可、技术秘密转让所订立的合同。

- 相关技术服务:指转让方(或委托方)根据技术开发或转让合同的规定,为帮助受让方(或委托方)掌握所转让(或委托开发)的技术,而提供的技术咨询、技术培训等服务。此类服务与技术开发、转让项目密不可分,可随主合同一同申请认定。

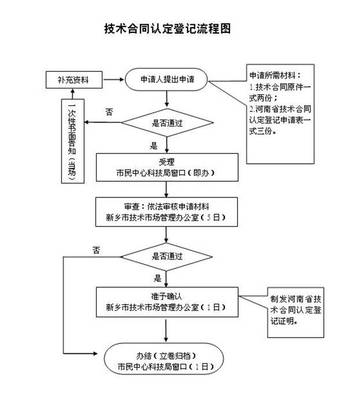

二、 认定登记流程

技术合同认定登记实行“卖方登记”原则,即由技术输出方(受托开发方、转让方)负责申请办理。基本流程如下:

第一步:合同订立与准备材料

签订书面的技术开发或技术转让合同,合同条款应清晰、完整,并建议使用科技部门推荐的示范文本。准备以下材料:

- 已生效的技术合同正式文本及附件(原件及复印件)。

- 《技术合同认定登记申请表》(在登记机构现场领取或官网下载填写)。

- 合同各方的主体资格证明(如营业执照、事业单位法人证书等复印件)。

- 涉及知识产权转让或许可的,需提供相关权属证明(如专利证书、软件著作权登记证书等复印件)。

- 经办人身份证明及单位介绍信。

第二步:提交登记申请

技术卖方应在其注册地或经营所在地的省、自治区、直辖市或计划单列市的“技术合同认定登记机构”(通常设于地方科技行政管理部门或其指定机构)提交申请材料。部分区域已开通线上提交系统。

第三步:登记机构审核认定

登记机构依据《技术合同认定规则》对合同进行审核,重点判断:

- 合同标的是否属于《技术合同认定规则》规定的技术开发或技术转让范畴。

- 合同内容是否真实、合法、有效。

- 合同条款是否明确双方权利义务、技术标的、价款、支付方式、验收标准、知识产权归属等关键信息。

对于随主合同提供的技术服务,需审核其与主合同的关联性与必要性。

第四步:出具认定证明

审核通过后,登记机构在合同文本原件上加盖“技术合同登记专用章”,并出具《技术合同认定登记证明》。该证明是后续办理增值税免税备案的关键文件。

第五步:税务备案与免税申报

取得《技术合同认定登记证明》后,纳税人需持该证明及其他税务要求材料,向主管税务机关办理增值税免税备案手续。备案成功后,在增值税纳税申报时,对已备案的合同收入进行免税申报。

三、 重要注意事项

- 先认定,后备案:必须先行完成技术合同认定登记,取得证明,方可进行税务免税备案。顺序不可颠倒。

- 合同真实性:合同必须真实发生并实际履行,虚构合同骗取税收优惠将承担法律责任。

- 开票要求:开具增值税普通发票时,税率栏应选择“免税”,不得开具增值税专用发票。

- 政策时效:需关注国家及地方关于技术合同税收优惠政策的最新文件,确保符合当期规定。

- 地域管辖:务必在正确的行政区域登记机构办理,通常是技术卖方所在地。

技术开发、技术转让及相关技术服务合同享受增值税免征优惠,核心在于通过科技管理部门的合同认定登记,并获得《技术合同认定登记证明》。企业及科研机构在开展相关业务时,应规范合同签订,及时办理认定与备案,确保合规、充分地享受国家税收红利,促进科技创新与成果转化。

如若转载,请注明出处:http://www.reservation11.com/product/21.html

更新时间:2026-06-19 18:27:36